Oprocentowanie kredytu to koszt jaki musimy ponieść wobec kredytodawcy. Ważne zatem był jak najniższy, zatem oprocentowanie powinno być jak najniższe.

Oprocentowanie kredytu = stała marża banku + WIBOR 3M (lub WIBOR 6M)

WIBOR (ang. Warsaw Interbank Offered Rate) – wskaźnik określający koszt pozyskania pieniądza przez bank na rynku międzybankowym. Wskaźnik referencyjny WIBOR jest ustalany zgodnie z Regulaminem fixingu stawek referencyjnych WIBID i WIBOR. Organizatorem fixingu stawki referencyjnych WIBOR jest GPW Benchmark SA z siedzibą w Warszawie: https://gpwbenchmark.pl

Kredyty hipoteczne, w zależności od rodzaju banku, oprocentowane są przy uwzględnieniu WIOBR 3M (aktualizacja co 3 m-ce) lub WIBOR 6M (aktualizacja co 6 m-cy).

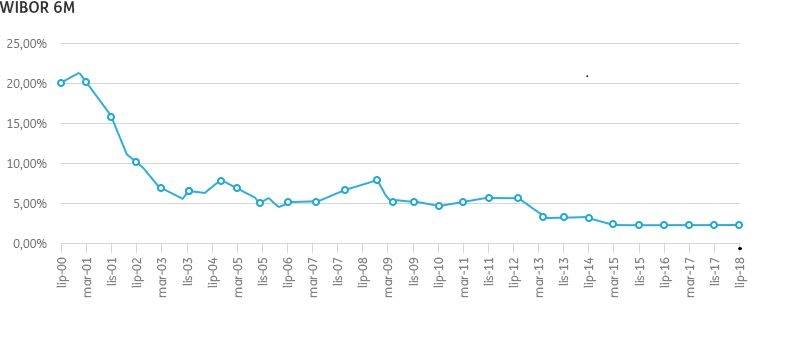

Obecna wysokość wskaźnika referencyjnego WIBOR jest historycznie najniższa w stosunku do analizowanego okresu. Oznacza to również, że obecna wysokość miesięcznej raty kredytów opartych o zmienną stopę jest bardzo niska w stosunku do analizowanego okresu. Zmiana stawki referencyjnej WIBOR wpływa na oprocentowanie – a w konsekwencji na wysokość miesięcznej raty.

Poniżej wykres pokazuje wysokość wskaźnika referencyjnego WIBOR 6M w ciągu ostatnich 18 lat:

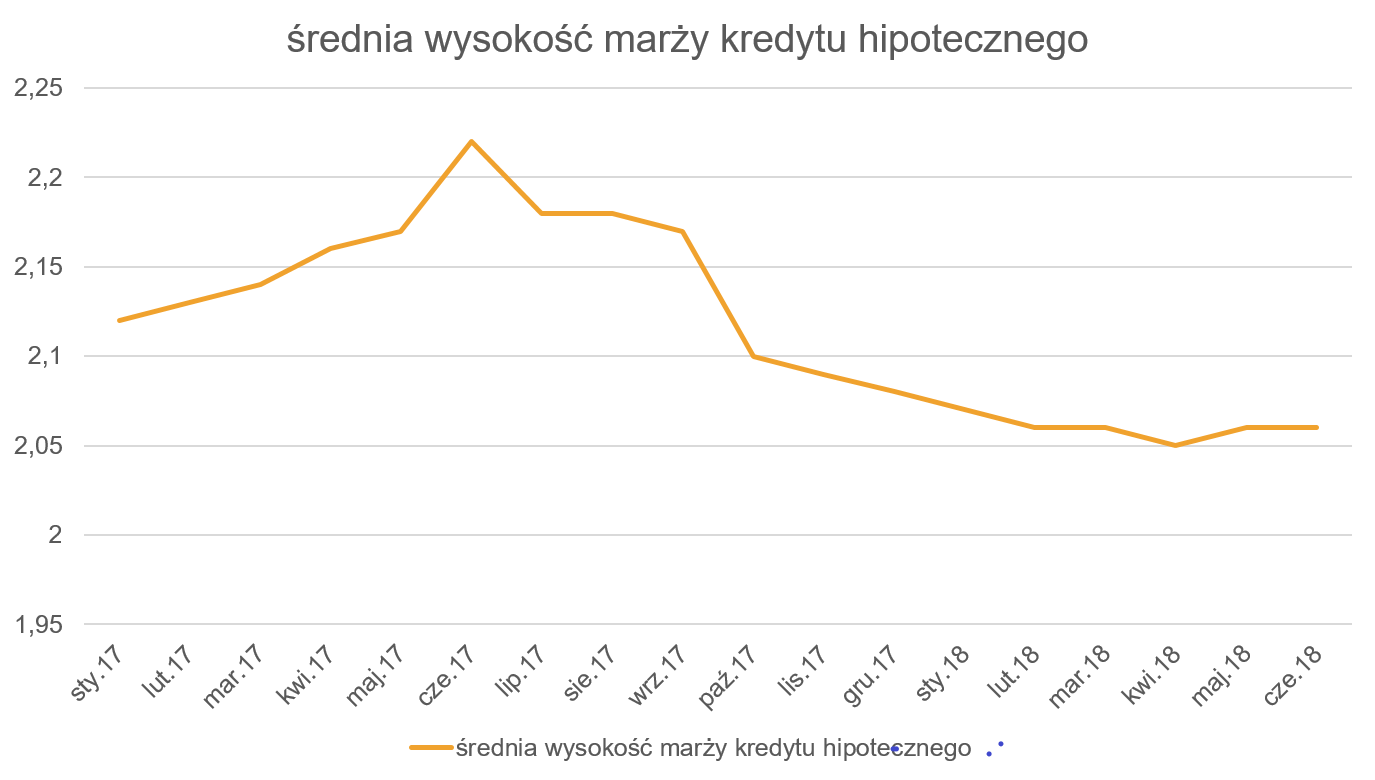

Średnie marże w II kwartale bieżącego roku pozostały na poziomie z poprzedniego kwartału. Przeciętna marża kredytu hipotecznego (w wysokości 300 tys. zł, przy poziomie LtV 75%, udzielonego na okres 25 lat) w czerwcu 2018 roku wyniosła 2,06%, natomiast średnie oprocentowanie modelowego kredytu hipotecznego – 3,78%.

Marże banków mają tendencję spadkowa co obrazuje poniższy wykres.